Uber Eats(ウーバーイーツ)を自転車で始めようと思っているけど、保険の準備ってどうすれば良いのかよくわからないんだが……。

結論からいうと、自転車でも保険の用意は必須です。当記事では比較的簡単に加入できる以下の3つの保険を紹介。

さらに、業務用の保険としては無料で加入できる フリーナンス がおすすめ。

以上の点を踏まえて当記事では

- Uber Eats の保険の仕組み

- おすすめの自転車保険

- Uber Eats でも個別に業務用の保険への加入は必要なの?

について解説。この記事を読めば、どの保険に入れば良いのかがわかりますよ。

2022年10月24日、国土交通省から軽貨物に関する規制緩和の通達が発表され、乗用車でも配達が可能になりました。(国土交通省HP)

「せっかく乗用車を持っているし、自転車じゃなくてこの車で配達してみようかな…」

というのであれば、未来保険(損保ジャパン日本興亜)なら個人事業主でも対応OK。

個人でも入れる業務用保険はかなり少ないので、ぜひ利用してみてくださいね。

登録は車検証をスマホで送るのみ!最短即日加入可能

※リンク先の会社名の欄は出前館でOKです

知らないとマズい”Uber Eats の保険の仕組み”

まず、自転車保険を紹介する前に、Uber Eats の保険の仕組みをきちんと理解しましょう。

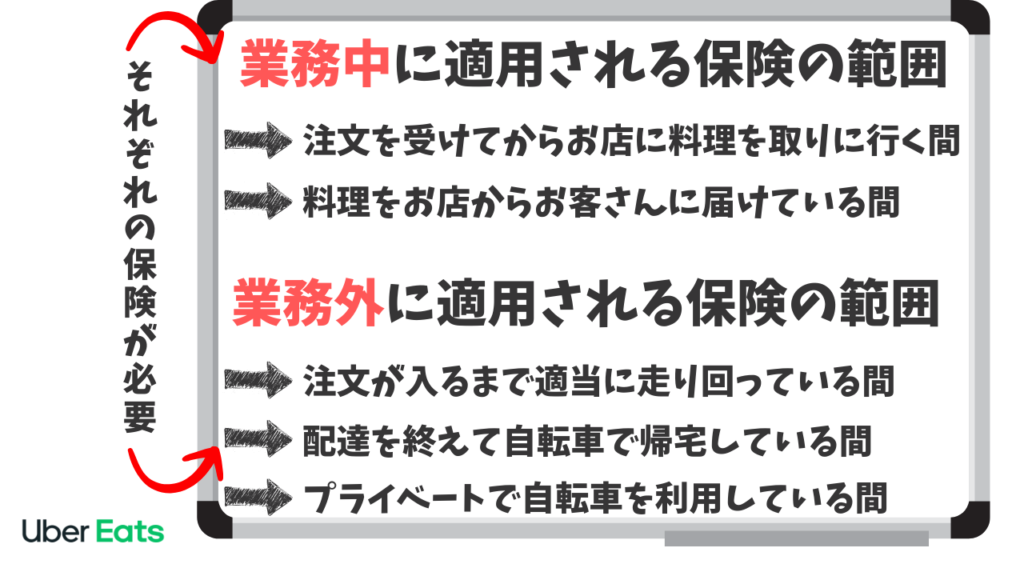

Uber Eats の自転車保険には以下の2種類があります。

- 業務中にのみ適用される保険

- 業務外にのみ適用される保険

この2種類の保険の範囲については以下のとおり。

業務中に適用される保険の範囲

・注文を受けてからお店に料理を取りに行く

・お店から料理を注文者に届ける

業務外に適用される保険の範囲

・注文が入るまで適当に走り回っている

・配達を終えて自転車で帰宅している

・プライベートで自転車を利用する

そして、Uber Eats が用意している保険は、業務中の範囲でしか適用されません。

つまり、配達外で事故を起こしてしまった場合は保険適用外。

なので、個別に業務外の保険を加入しておかないと取り返しのつかない事態に……。

次に紹介する保険は、業務外にのみ適用されるものなので、この内容を必ず理解したうえで読み進めてください。

| 業務外の保険 | 月額料金 | 賠償責任 | 死亡見舞金 | 入院保険金日額 | 通院保険金日額 | 手術保険金 (入院中) | 手術保険金 (それ以外) |

|---|---|---|---|---|---|---|---|

| PayPayほけん (基本プラン) | 180円 | 1億円 | 100万円 | 3,000円 | 1,500円 | なし | なし |

| 楽天自転車保険 (標準コース) | 311円 | 1億円 | 135万円 | 1,500円 | 1,000円 | 15,000円 | 7,500円 |

| au損保 (ブロンズコース) | 340円 | 2億円 | 500万円 | 8,000円 | なし | 40,000円 or 80,000円 | なし |

① PayPayほけん

PayPayほけん は以下の3つのプランが存在します。

- お手軽プラン

- 基本プラン

- 安心プラン

| プラン名 | 月額料金 | 賠償責任 | 死亡見舞金 | 入院保険金日額 | 通院保険金日額 |

|---|---|---|---|---|---|

| お手軽プラン | 140円 | 1億円 | 100万円 | なし | なし |

| 基本プラン | 180円 | 1億円 | 100万円 | 3,000円 | 1,500円 |

| 安心プラン | 250円 | 3億円 | 300万円 | 5,000円 | 2,500円 |

お手軽プランは入院・退院のお金がもらえないのでおすすめできません。

加入するのであれば、基本プランか安心プランにしましょう。

PayPayユーザーは気軽に登録できる

② 楽天自転車保険

また、楽天自転車保険 というものも。月額210円から申し込みでき、楽天ポイントでも料金を支払うことができます。

プランと補償内容以下のとおり。

| プラン名 | 月額料金 (年払いの場合) | 賠償責任 | 死亡見舞金 | 入院保険金日額 | 通院保険金日額 | 手術保険金 (入院中) | 手術保険金 (それ以外) |

|---|---|---|---|---|---|---|---|

| 節約コース | 185円 | 1億円 | 100万円 | 1,500円 | なし | 15,000円 | 7,500円 |

| 標準コース | 311円 | 1億円 | 135万円 | 1,500円 | 1,000円 | 15,000円 | 7,500円 |

| 充実コース | 489円 | 1億円 | 300万円 | 3,000円 | 1,500円 | 30,000円 | 15,000円 |

値段はPayPayほけんよりも高めですが、楽天自転車保険には手術保険金が存在します。

さらに、楽天ユーザーであれば新たに会員登録をする必要もありません。

しかも楽天ポイントが貯まるメリットも。

もし、あなたが楽天ユーザーかつPayPayに登録していない。

このような場合は標準コース以上の申し込みがおすすめです。

ポイント付与で楽天ユーザーがお得!

③ au損保

au損保 は月額料金が一番高いですが、その分補償も手厚くなっているのが特徴です。

| プラン名 | 月額料金 | 賠償責任 | 死亡見舞金 | 入院保険金日額 | 通院保険金日額 | 手術保険金 (手術による) | 弁護士費用等 |

|---|---|---|---|---|---|---|---|

| ブロンズコース | 340円 | 2億円 | 500万円 | 8,000円 | なし | 40,000円 or 80,000円 | なし |

| シルバーコース | 590円 | 3億円 | 800万円 | 12,000円 | 2,000円 | 60,000円 or 120,000円 | なし |

| ゴールドコース | 1,130円 | 3億円 | 800万円 | 12,000円 | 4,000円 | 60,000円 or 120,000円 | 300万円 |

両社と比較すると、明らかに補償額が高いのがわかります。

しかもauユーザーであれば登録がスムーズ。

もちろん他社ユーザーでも新規登録できます。

「専業でバリバリ配達する予定」というのであれば、検討する価値ありです。

補償が充実!auユーザーは登録カンタン!

業務用の保険も検討すべき?Uber Eats の闇とは

Uber Eats は業務用の保険が用意されています。競合の出前館の補償内容と比べたものが以下のとおり。

| デリバリー名 | 損害賠償責任補償 | 医療見舞金 | 死亡見舞金 | 後遺障害見舞金 | 入院見舞金 |

|---|---|---|---|---|---|

Uber Eats | 1億円 | 最大50万円 | 1,000万円 | 最大1,000万円 | 7,500円/日※最大60日間 |

出前館 | なし | 最大25万円 | 1,200万円 | 最大1,200万円 | 7,500円/日※最大90日間 |

出前館は損害賠償の補償がないのに対し、Uber Eats はしっかりと対応される内容となっています。

ただUber Eats の保険を使うとアカウント停止になるとの情報が……。

ウーバーの事故対応は事故見舞い金のみで見舞い銀行申請するとアカウント停止みたいな割とクソな対応らしいので、いっそのこと保険や見舞い金全部無くして経費削減→配達料に添加でいいのでは?ベテランバイク配達員なら労災保険や任意保険弁護士特約は加入してるし🐼 pic.twitter.com/ewqJw9yW02

— 柴犬太郎 (@takeshi_okada05) July 19, 2022

Uber Eats 配達パートナーに知っておいて欲しい

— ぱへ@NFT勉強中 (@pafepafemm) June 12, 2022

先日雨の日、単独でスリップし、足に怪我をしたため、入院した場合を考えて保険の質問の問い合わせをした。誰かにぶつかったり破損等は一切していない。

Uberに連絡後しばらくするとアカウントをブロック(停止)

復旧まで数日がかかった。#uber pic.twitter.com/QPszeXKbpM

事実としてお伝えしますが、知り合いがUberの保険を使ってアカウント停止になりました(元には戻りませんでした)。。。

— Uberまゆみ@STEPN👟20エナ (@mayu_7yokohama) April 29, 2022

Uberの保険を使うとほぼアカウントが戻る事はないようです。。。

補償があるかはわかりませんが、極力Uberの保険は使わない方がいいです。。。

サポートにも伝えた方がいいです

Twitterで少し調べてもたくさんの声が見られます。なので、心配であれば業務用の保険にも加入しておくのも一つの手。

特に以下の2社は申し込みも簡単で評判が高いです。

一応参考までに紹介します。

紹介する保険一覧【業務用】

※タップで各項目にジャンプできます

| 業務用の保険 | 1年間の料金 (自転車1台につき) | 賠償責任 | 緊急対応費用 | 被害者見舞 臨時費用 | 訴訟対応費用 |

|---|---|---|---|---|---|

| 自転車安全対策協議会 (プランA) | 2,900円 | 1億円 | 300万円 | 1名 10万円 1事故 300万円 | 300万円 |

| フリーナンス | 無料 | 5,000万円 | なし | なし | 5,000万円 (賠償責任と合算) |

① 自転車安全対策協議会の保険

自転車安全対策協議会の保険は、2021年8月2日から募集開始された新しい保険。急増するフードデリバリー配達パートナーとは裏腹に、業務中の保険に加入するには敷居が高い現状がありました。

この保険はそのような現状を解決するために創設。フードデリバリー配達員なら誰でも加入できる保険となっています。

プランは以下のとおり。

| プラン名 | 1年間の料金 (自転車1台につき) | 賠償責任 | 緊急対応費用 | 被害者見舞 臨時費用 | 訴訟対応費用 |

|---|---|---|---|---|---|

| プランA | 2,900円 | 1億円 | 300万円 | 1名 10万円 1事故 300万円 | 300万円 |

| プランS | 3,900円 | 2億円 | 300万円 | 1名 10万円 1事故 300万円 | 300万円 |

| プランB | 4,900円 | 3億円 | 300万円 | 1名 10万円 1事故 300万円 | 300万円 |

上記以外にも支払われる保険金が存在するものの、具体的な金額は掲載されていませんでした。

詳しくは以下のホームページからご確認ください。

業務用なのに加入がカンタン!

フリーナンス(損保ジャパン)【業務用の保険】

フリーナンス はその名のとおり、フリーランスへのサポートに特化したサービスです。

賠償の限度額が5,000万円のみと寂しい内容ですが、なんと会費がタダ。

ちなみにフリーナンスにはケガや病気で配達できなくなった場合、補償してくれる追加プランも存在します。

例えば私の場合、ケガをして配達できなくなっても毎月30万円を受け取りたいとシミュレーション。

すると、毎月1,650円払えば補償を受けることが可能に。

※保険料シミュレーションは フリーナンスHP からできます。

ただ一つ注意点として、Uber Eats から振り込まれる報酬をフリーナンスの口座に設定する必要があります。

入金先はUber Eats 以外でも、出前館などの他社デリバリーでもOK。

ほかに取引先があればそちらでも大丈夫です。

会費がタダなのはこれが理由。その点はご注意ください。

無料で補償!身分証・口座情報のみで登録OK!

さらに招待コード欄に iwhafW と入力すると、現金1,000円が必ずもらえます。

キャンペーンの終了期間は不明なので、ぜひお試しあれ〜。

iwhafW

※ 登録途中の「おおよその請求書1枚の平均請求額」の項目は1万円と入力すればOKです。

保険制度について他社デリバリーとの比較

最後に、Uber Eats を含むデリバリー4社の保険制度を比較したものが以下のとおり。

| デリバリー名 | 業務中の保険 | 対人の補償額 (業務中の保険) | 業務外の保険 |

|---|---|---|---|

| Uber Eats | あり | 1億円まで | なし |

| 出前館 | あり※自転車配達員のみ ※自分への補償のみ | なし ※ フリーナンス への加入で5,000万円までカバー可能 | なし |

| menu | あり | 金額は非公表 | なし |

| Wolt | あり | 車・バイク:無制限 自転車:3億円まで | なし |

どのデリバリーも業務外の保険は用意していないことがわかります。なので、先ほど紹介した3つの業務外の保険に加入するのがおすすめ。

| 業務外の保険 | 月額料金 | 賠償責任 | 死亡見舞金 | 入院保険金日額 | 通院保険金日額 | 手術保険金 (入院中) | 手術保険金 (それ以外) |

|---|---|---|---|---|---|---|---|

| PayPayほけん (基本プラン) | 180円 | 1億円 | 100万円 | 3,000円 | 1,500円 | なし | なし |

| 楽天自転車保険 (標準コース) | 311円 | 1億円 | 135万円 | 1,500円 | 1,000円 | 15,000円 | 7,500円 |

| au損保 (ブロンズコース) | 340円 | 2億円 | 500万円 | 8,000円 | なし | 40,000円 or 80,000円 | なし |

また、Uber Eats では業務用の保険を使うと、アカウント停止になるという声もあります。しかし、無料で加入できる フリーナンス の保険を使えば、アカウント停止の回避が可能。

さらに今後、出前館で配達する予定があるのであれば重宝するので、忘れないようにご注意を。

無料で補償!身分証・口座情報のみで登録OK!

| デリバリー名 | 登録手順 ※両社ともWEBですべて完結 | 登録までの期間 | 掛け持ち | 報酬単価 ※ブースト込み 目安 | 働きやすさ | キャンペーン① | キャンペーン② |

| \登録者数13万人突破/ 申し込む >> | ①Uber Eats公式サイトでアカウントを作成する ②身分証など必要書類をアップロードする ③銀行口座・キャッシュカードを登録する ④交通ルールクイズに回答する (不合格なし) ⑤アカウントが有効化され、配達可能に | 1〜2週間ほど | 可能 | 約350円 | 服装・配達キャンセルなど自由度高め | なし | なし |

| \メアドの用意のみで申し込みOK/ 申し込む >> | ①出前館公式サイトから登録を申し込む ②WEBで研修動画を視聴する ③WEBで理解度チェックテストの実施 ※合格するまで受ける ※現在は廃止 ⑤必要書類を提出し、本登録完了 | 1週間ほど | 可能 | 約700円 | サンダルやハーフパンツ不可など自由度劣る ※2022年12月1日から帽子の着用が任意に変更 ※2022年8月1日から出前館の仕様が大幅変更 主な変更点はこちら >> | 既存配達員向けの報酬アップキャンペーンあり! キャンペーン内容はこちら>> | ブースト出現中!※ブーストの倍率は登録後にアプリで確認できます |

2,000件以上配達した経験をもとに新規・既存配達パートナー向けの情報を発信中。

YouTubeでもデリバリーについて語っています。ぜひ、チャンネル登録お願いいたします!!